【ハワイ不動産の基礎知識】ハワイと日本「固定資産税」の基本的な違いについて

日本の皆さんは、税金の中でも「固定資産税」は、ご自分が持っている「不動産物件」の査定額によって決まる税額を支払っていると思います。ところが米国およびハワイでは、もちろん「物件査定額」がベースになっていますが、日本と全く異なる点は、「持ち主」がまず市民権、もしくは永住権を持っているか、いないかで大きく違います。そしてその物件を「自宅」として「住んでいる」「いない」によって税額が違ってきます。自宅としている場合、その人の年齢がある一定以上の場合、一定額が免除されるのです。また、日本にはない「免除方法」ですが、「兵隊」として軍隊に入り、何かの形で負傷した場合、手、腕、眼、耳、足・・・と、その「負傷の程度」によって、免除があり、税額が下がります。また、そのような方々の未亡人にも免除があります。

物件を購入する方から「固定資産税はいくらですか?」とよく聞かれますが、現在、売りに出ている「売り手の税額」を聞いても、個人個人にそのような免除などの差があるため、新しく購入される日本人には関係なく、新しく計算する必要があります。また売り手が「短期」でレンタルに出していた物件を買う場合と、オーナーが住んでいた物件を買う場合では「税額」が全く異なるのです。むしろ、ここで気を付けなければならないことは、買った後、「元の売り手の税額」と、ご自分の正しい「税額」を調べることです。知らずにいると「元の売り手の税額」を、そのまま継続して未だに払っているかもしれないからです。

そして固定資産税は、地目(ゾーニング)、住宅、商業地区、オフィス地区によっても違ってきます。

日本に住んでいる日本人はハワイ州以外の在住物件オーナーの固定資産税の区分けは、次の5通りに分かれます。

- 別荘として使用(“レジデンス<住居>”としての査定額)

- 長期レンタルに出す(“レジデンス<住居>”としての査定額)

- 短期レンタルに出す(“ホテル・リゾート”として査定されるため、レジデンスの約3倍)

- 地目(ゾーニング)によって(住宅、商業地区、オフィスなど)

- 査定額がUS$1,000,000ドル以上になる一戸建て物件、およびコンドミニアム物件

(2014年7月に作られた新法。後に【住宅A】と定義されている)

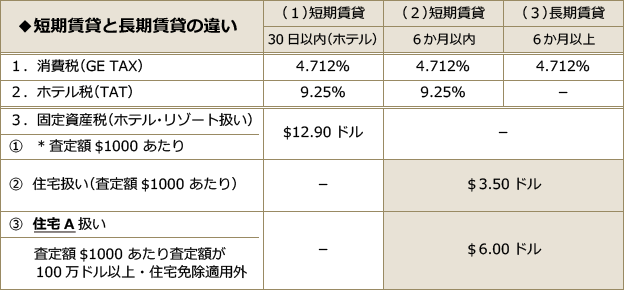

次に、固定資産税以外に支払い義務のある税金を前記の項目別に分けると、次のようになります。

- 自分で別荘として使用する場合:固定資産税のみを支払う。

- 賃貸する場合については下記をご参照ください。

※②住宅扱い又は③住宅A扱いのどちらかを支払う

※③住宅A扱いは、2014年7月以降

(消費税率およびホテル税率は、2015年時)

上記(1)短期賃貸・30日以内、(2)短期賃貸・6か月以内、(3)長期賃貸・6か月以上、全て年間一度の確定申告が必要となります。

【重要】

2015年にホノルル市税務局より、固定資産税に関する書類の提出要請がありました。これを受け取った賃貸物件オーナーは、長期賃貸を行っている証明となる書類(賃貸契約書)を添付して、この書類を送り返さなければなりません。書類を提出しない場合は、自動的に高い税金のカテゴリーとなります。「ホテル・コンド」をお持ちのオーナーは、短期賃貸物件となりますので、くれぐれもお気を付けください。◆上記【住宅A】をご覧ください。

【重要】

- 外国人及び、外国会社には、源泉徴収がかかります。

売却時には、外国人個人、外国法人は、その場でエスクロー会社によって、米国10又は15%(売り値)+ハワイ州5%(売り値)が自動的に源泉徴収されます。(2016年) - 過去に賃貸をしていた物件で確定申告を済ませてない方は、その物件は売りに出せません。必ず「エスクロー会社」での書類で拒否されます。

信用第一をモットーに、物件の売買から購入後の別荘管理、長期賃貸として運用管理まで、ハワイで半世紀に及ぶ実績とノウハウを持つフォガティ不動産にお気軽にお問い合わせください。

2026年05月22日

2026年05月22日【ハワイ売物件 /For Sale】Tradewinds Hotel #B508

2026年05月21日

2026年05月21日ハワイ不動産4月:資産の置き場所としてのハワイ不動産

2026年05月20日

2026年05月20日価格下げ【ハワイ売物件 /For Sale】Kalia #C604

2026年04月22日

2026年04月22日ハワイ不動産 個別相談会 in 東京 2026年5月